Placer 300 000 euros (300K €) n’est pas une mince affaire, surtout en France, où la pression fiscale est l’une des plus élevées au monde et la crainte de perdre son argent reste élevée. Dans un contexte marqué par :

- Une fiscalité complexe

- Une inflation qui grignote le pouvoir d’achat

- Un risque de crise économique ou financière

- Une dette publique élevée et des impôts qui pourraient augmenter à tout moment

Il est plus que jamais primordial d’arbitrer entre les différents placements, de diversifier ses investissements, et de comprendre les mécanismes de capitalisation.

Dans cet article, nous allons approfondir 7 grandes questions que se posent bon nombre d’épargnants et d’investisseurs :

- Quel est le meilleur placement pour 300 000 euros ?

- Combien rapporte 300 000 euros placés par mois ?

- Comment placer au mieux son argent en 2025 ?

- Comment placer 300 000 euros au Luxembourg ?

- Quel est le meilleur placement en cas de crise financière en 2025 ?

- Combien de temps peut-on vivre avec 300 000 euros ?

- Quel rendement pour 300 000 euros ?

- En combien de temps puis-je espérer doubler mes 300K € et obtenir 600K € de capital ?

Pour enrichir nos réponses et éviter les banalités, nous nous appuierons sur des données concrètes, des focus spécifiques (notamment sur le Luxembourg) et des références externes fiables. Vous trouverez ainsi des informations clés pour faire fructifier efficacement votre épargne ou votre portefeuille. Découvrez notre expertise en fonds d’investissement alternatif au Luxembourg avec nos investissements à haut rendement.

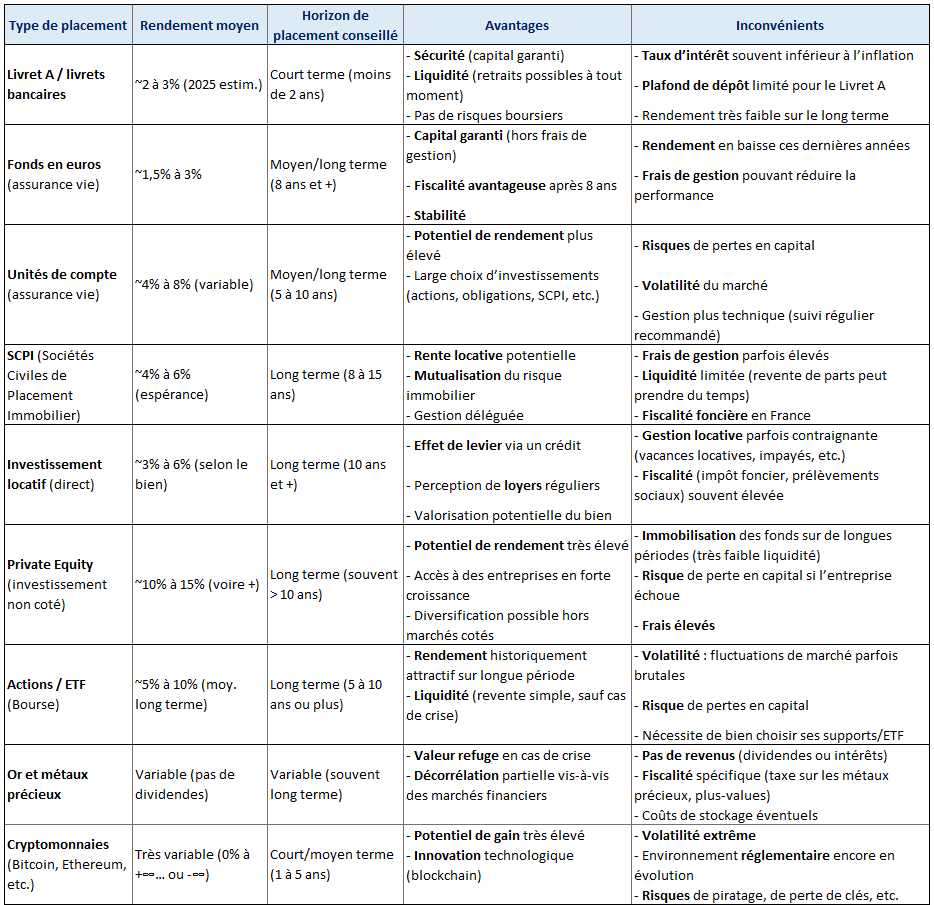

Quel est le Meilleur Placement pour 300 000 Euros ?

Définir ses Objectifs et son Profil de Risque

Avant de vous lancer, la première étape consiste à vous poser quelques questions essentielles afin de vous éviter des déconvenues :

- Quel est mon horizon de placement ? Court, moyen ou long terme ? De quel degré de liquidité, je souhaite disposer ?

- Quelle est ma tolérance au risque ? Suis-je prêt à accepter la volatilité des marchés voir plus ?

- Quel est l’objectif principal ? Préparer ma retraite, me constituer une rente, financer un projet, transmettre un patrimoine ?

Il n’existe pas de meilleur placement universel pour 300 000 euros : votre choix dépend de vos réponses à ces interrogations, de votre structure patrimoniale et de votre situation familiale (enfants, projets d’héritage, etc.).

L’Importance de la Diversification

Avec un capital de 300 000 euros, vous avez la possibilité de répartir judicieusement vos avoirs sur plusieurs véhicules :

- Livrets bancaires (Livret A, LDDS), pour la disponibilité des fonds

- Assurance-vie (notamment contrat d’assurance vie multisupport), pour profiter à la fois des fonds en euros et d’unités de compte plus dynamiques

- Investissements financiers (actions, obligations, produits structurés, etc.)

- Immobilier (en direct ou via des SCPI, OPCI)

- Produits de capitalisation dédiés à la retraite (PER : Plan d’Épargne Retraite)

Cette diversification vous permet de répartir le risque et de ne pas mettre tous vos œufs dans le même panier.

L’Assurance-Vie, un Placement Pilier en France

L’assurance-vie reste un incontournable pour plusieurs raisons :

- Fiscalité avantageuse après 8 ans

- Possibilité de mixer des fonds en euros (relativement sûrs) et des unités de compte (plus risqués, mais potentiellement plus rentables)

- Frais de gestion souvent compétitifs, selon le contrat choisi

- Gains réinvestis et capitalisation sur le long terme

Grâce à ce produit, vous pouvez jouer sur la diversification en investissant dans des SCPI, des obligations, des actions, etc., tout en bénéficiant d’un cadre fiscal relativement favorable (exonération partielle des plus-values, selon certaines conditions).

Combien Rapporte 300 000 Euros Placés par Mois ?

Estimation en Fonction du Taux de Rémunération

La question « Combien rapporte 300 000 euros placés ? » se pose souvent. Pour y répondre, examinons quelques scénarios de taux de rémunération :

- Livret bancaire (Livret A, LDDS) : autour de 3% brut (taux indicatif, sujet à évolution) → Pour 300 000 euros, cela représenterait environ 9 000 euros/an, soit 750 euros/mois si vous pouviez y déposer l’intégralité (mais rappelons que le Livret A est plafonné à 22 950€).

- Fonds en euros dans une assurance vie : 1,5% à 2,5% net de frais de gestion → 375 à 625 euros/mois.

- Unités de compte (actions, obligations, etc.) : potentiellement 4 % à 6 % sur le long terme → 1 000 à 1 500 euros/mois, en fonction de la volatilité et du risque.

En comparaison, si vous vous demandez Combien rapporte 150 000 euros placés ? La logique est la même ; on divise simplement par deux les montants, attention toutefois à l’effet des intérêts composés qui variera en fonction du capital investi.

Inflation et Fiscalité : Les Deux Variables Clés

- Inflation : Même si vous percevez 1 000 euros par mois de revenus de placements, si l’inflation est élevée, votre pouvoir d’achat sera en réalité plus faible.

- Fiscalité : Les impôts (Flat Tax à 30%, prélèvements sociaux) peuvent amputer significativement vos profits.

Il est donc fondamental de raisonner en net (après impôts et inflation) et non simplement en brut.

Comment Placer au Mieux son Argent en 2025 ?

Contexte Économique et Tendance 2025

Les projections pour 2025 prévoient un environnement où :

- L’inflation pourrait rester supérieure à la moyenne historique

- Les taux directeurs (Banque Centrale Européenne) pourraient continuer à fluctuer, notamment à la baisse.

- Les risques de crise géopolitique ou financière ne sont pas à prendre à la légère.

- La guerre commerciale USA-Chine risque de faire monter l’instabilité internationale.

Dans un tel contexte, il est indispensable de se montrer vigilant sur la solidité des établissements où l’on investit et de diversifier ses placements.

Nous avons justement rédigé un article sur les investissements stratégique en tant qu’européen, suite à l’élection de Trump.

Stratégies de Diversification

Pour investir 300 000 euros, vous pouvez envisager :

1. Assurance-Vie Multisupport

- Part en fonds en euros (sécurité)

- Part en unités de compte (dynamisme)

2. SCPI et OPCI

- Investir dans l’immobilier tertiaire (bureaux, commerces) avec une mutualisation du risque sur de nombreux actifs.

- Bénéficier de revenus potentiels réguliers avec les loyers distribués.

3. Actions et Obligations

- Recourir à des ETF (ensemble d’actifs regroupés dans un même panier) indiciels pour diversifier facilement.

- Panachage entre actions à dividende, obligations d’États, obligations d’entreprises.

4. Plan d’Épargne Retraite (PER)

- Déduction possible de vos versements du revenu imposable (suivant votre situation).

- Sortie en rente ou en capital à la retraite avec un cadre fiscal spécifique.

Optimisation Fiscale et Transmission

La France est souvent critiquée pour son racket fiscal, mais il existe des solutions légales pour limiter l’impact de l’impôt :

- Anticiper la transmission de patrimoine (donation, démembrement de propriété, etc.)

- Choisir des enveloppes fiscales adaptées (assurance vie, PER)

- Utiliser les abattements prévus par la loi (8 ans d’ancienneté en assurance vie, etc.)

Comment Placer 300 000 Euros au Luxembourg ?

Pourquoi le Luxembourg Attire-t-il les Investisseurs ?

Le Luxembourg n’est pas seulement un petit pays frontalier : c’est un acteur majeur des finances mondiales.

- Il est classé parmi les premiers hubs financiers mondiaux. Certains observateurs le placent 2ᵉ ou 4ᵉ en fonction des critères (fonds d’investissement, gestion privée, etc.).

- Stabilité politique et économique : pays au cœur de l’Union européenne, réputé pour son cadre légal robuste.

- Cadre juridique et fiscal stable, offrant une bonne sécurité aux investisseurs.

En 2022, le Luxembourg gérait environ 5 000 milliards d’euros (5 trillions d’euros) d’actifs dans ses fonds d’investissement, ce qui en fait le 2ᵉ plus grand centre de fonds d’investissement au monde, après les États-Unis (source : Luxembourg For Finance).

Pourquoi cet engouement ?

- Sécurité et solidité des banques luxembourgeoises : Le pays recense plus d’une centaine de banques (environ 125 selon la CSSF en 2023), dont beaucoup de banques privées spécialisées dans la gestion de patrimoine.

- Cadre réglementaire protecteur : Notamment en matière d’assurance vie luxembourgeoise, le Luxembourg est l’un des premiers marchés mondiaux pour les contrats transfrontaliers (les chiffres le placent dans le top 3 européen).

- « Super-privilège » dans l’assurance vie : Le fameux triangle de sécurité, permettant à l’épargnant d’être protégé en cas de faillite de la compagnie d’assurance.

📢 Notre prochaine Webinaire sur l'investissement au Luxembourg à partir de 125 000€ - 28 juillet 2025 à 19h00

L’Assurance-Vie Luxembourgeoise et le Triangle de Sécurité

L’assurance-vie luxembourgeoise bénéficie d’un cadre prudentiel strict :

- Ségrégation des actifs : Vos avoirs sont séparés du bilan de la compagnie.

- Règlementation CSSF (Commission de Surveillance du Secteur Financier) particulièrement sévère.

- Super-privilège : Le client est créancier de premier rang si la compagnie fait faillite, ce qui confère un niveau de protection supplémentaire par rapport à d’autres pays.

Grâce à ce système, de nombreux investisseurs internationaux choisissent le Luxembourg comme hub financier.

Attention aux Conseillers Peu Scrupuleux

Toutefois, placer 300 000 euros au Luxembourg ne signifie pas foncer tête baissée sans accompagnement. Le pays attire aussi son lot de faux experts et de conseillers dont la priorité est parfois plus de maximiser leurs commissions que vos intérêts.

Bonnes pratiques :

- Vérifier la réputation et l’agrément du conseiller financier (au Registre CSSF, références clients).

- Analyser les frais de gestion et la transparence des supports proposés.

- Comparer plusieurs offres, ne pas signer trop vite.

Se faire recommander un professionnel sérieux est recommandé avant d’engager quelconque procédure.

Quel est le Meilleur Placement en cas de Crise Financière en 2025 ?

Crise Financière : S’y Préparer Plutôt que la Subir

Les marchés financiers sont cycliques. Personne ne peut prédire avec certitude quand aura lieu la prochaine crise, mais mieux vaut s’y préparer.

- Limiter la panique : Vendre en pleine débâcle est souvent l’erreur la plus courante, entraînant la cristallisation des pertes.

- Détenir une poche de liquidités : Cela permet de profiter des opportunités en période de baisse généralisée des prix d’actifs et donc d’acheter à des prix plus bas.

Valeurs Refuges et Stratégies à Adapter

En période de crise, certains actifs sont considérés comme plus résilients :

- Or et métaux précieux : Représente historiquement une valeur refuge, bien que volatile.

- Obligations d’État de pays solides (AAA) : Taux souvent plus faible, mais volatilité réduite.

- Fonds en euros d’assurance vie : Sécurité relative, même si le rendement est de plus en plus modeste.

Pour aller plus loin, jetez un coup d’oeil à notre article : Où investir en temps de crise ?

Combien de Temps Peut-on Vivre avec 300 000 Euros ?

Déterminer la Rente Mensuelle

La question « Quelle rente avec 300 000 euros ? » se pose si vous souhaitez vivre principalement de vos intérêts ou dividendes. Par exemple :

- Rendement net de 3 % par an : 300 000 € x 0,03 = 9 000 €/an → 750 €/mois

- Rendement net de 5 % par an : 300 000 € x 0,05 = 15 000 €/an → 1 250 €/mois

Exemple Approximatif d’Épuisement du Capital

| Hypothèses | Montants |

| Capital initial | 300 000 € |

| Rendement annuel net | 4 % |

| Retrait mensuel | 2 000 € |

| Durée de vie estimée | ~ 15 ans (varie selon performances) |

Au bout de 15 ans environ (voire moins, si le rendement n’atteint pas 4 %), le capital pourrait être épuisé. Cela reste un calcul simplifié et ne tient pas compte des aléas économiques, de l’inflation, ni des variations de marché.

Quel Rendement pour 300 000 Euros ?

Ordre de Grandeur des Rendements

- Livrets (Livret A, LDDS) : ~3 % brut (mais plafonnés, faible capacité d’investissement).

- Fonds en euros : 1,5 % à 2,5 % net de frais, selon les compagnies.

- Unités de compte (actions, obligations, SCPI) : 4 % à 8 % ou plus, avec un risque plus élevé.

- Immobilier Papier (SCPI) : Environ 4 % à 6 % de taux de distribution moyen (variable selon les SCPI).

- Phocus1 Luxembourg : rentabilité supérieure à 10% annuels depuis l’origine

Comparaison sur le Long Terme

Sur le long terme, les actions offrent historiquement un rendement supérieur aux fonds garantis. Cependant, la volatilité est plus élevée et exige une certaine résistance psychologique.

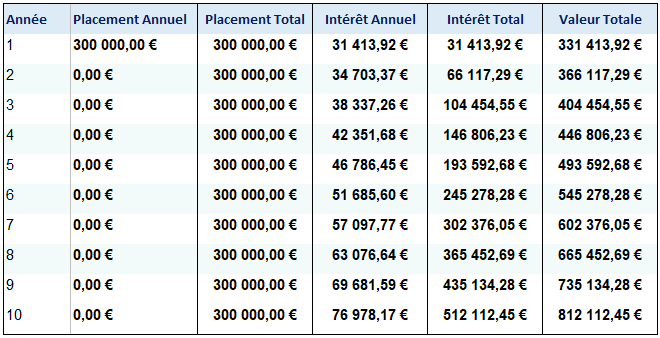

En combien de temps puis-je espérer doubler mes 300k et obtenir 600 000 euros de capital ?

En prenant en considération un rendement de 10% net par an (équivalent à la rentabilité générée par Phocus1), on remarque dans le tableau ci-dessous que le capital double au bout de la 6ème année.

➜ Pour simuler combien vous rapporterait 300 000 euros investis dans notre fonds Phocus1, veuillez créer votre compte sur notre espace investisseur pour avoir accès à l’outil : https://private.phocus1.com/register

Conseils Pratiques et Optimisation

Anticipez la Fiscalité

- Assurance vie : Abattement sur les plus-values après 8 ans (4 600 € par an pour une personne seule, 9 200 € pour un couple).

- Flat Tax à 30 % : Elle simplifie les prélèvements sur les dividendes et plus-values, mais la note peut être salée pour les gros capitaux.

- Exonérations possibles : Certains placements (Livret A, LDDS) sont exonérés d’impôt sur le revenu, mais plafonnés.

Faites des Versements Progressifs

Plutôt que d’investir la totalité de vos 300 000 euros d’un seul coup, étaler les versements dans le temps permet de lisser les points d’entrée sur les marchés (actions, obligations).

Cette approche, appelée DCA (Dollar Cost Averaging), consiste à investir des montants fixes à intervalles réguliers, réduisant ainsi l’impact des fluctuations du marché en évitant de tout investir quand les prix du marché sont au plus haut.

Surveillez Régulièrement Votre Portefeuille

Il est crucial de faire un point au moins une fois par an :

- Rebalancer les allocations (par exemple, ramener à 50/50 entre fonds euro et unités de compte si c’est votre cible initiale).

- Vérifier l’évolution des taux, de la fiscalité, et de votre situation personnelle (mariage, naissance, etc.).

Se Faire Accompagner par un Conseiller Financier

En matière de placements financiers, un bon professionnel peut vous apporter :

- Une vision globale de votre patrimoine.

- Des produits de capitalisation adaptés.

- Une gestion fine de la fiscalité.

- Des alertes sur les opportunités ou les risques à venir.

Conclusion

Placer 300 000 euros (300K €) exige une réflexion approfondie et une bonne compréhension de vos priorités. Dans un contexte de fiscalité jugée lourde en France, d’inflation persistante et de craintes autour d’une possible crise financière, vous devez :

- Définir clairement votre profil de risque et votre horizon de placement.

- Diversifier : assurance-vie, livrets réglementés, SCPI, obligations, ETF boursiers, etc.

- Anticiper la fiscalité et l’impact de l’inflation : calculez le rendement réel (net d’impôts, de frais, et de l’érosion monétaire).

- Éviter les pièges : méfiez-vous des placements trop beaux pour être vrais et des pseudo-conseillers sans agrément, notamment si vous visez l’étranger (comme le Luxembourg). La vérification des éléments est primordiale.

- Penser long terme : la volatilité fait partie du jeu ; essayez de ne pas paniquer lors des replis de marché, car c’est souvent dans ces moment-là que les meilleures opportunités s’ouvrent à nous.

S’agissant du Luxembourg, la réputation du pays est fondée sur sa stabilité politique, un environnement réglementaire protecteur et la présence de nombreuses banques solides. Toutefois, la vigilance reste de mise : il existe toujours des intermédiaires peu scrupuleux.

En définitive, le meilleur placement pour 300 000 euros est celui qui concilie rendement, sécurité, et objectifs personnels. Il n’existe pas de solution unique et la clé réside dans l’information, la diversification et, souvent, l’accompagnement par un conseiller financier compétent.

« Visez la sérénité financière : investissez avec prudence, diversifiez vos actifs, et ne laissez pas l’urgence vous dicter vos choix. » ✨

Ressources Complémentaires

- Service Public – Impôts sur le revenu

- AMF – Autorité des Marchés Financiers : Guides de l’épargnant

- CSSF – Commission de Surveillance des Marchés financiers

- Luxembourg for Finance – Place Financière de Luxembourg

- Impôts.gouv – Prélèvements Sociaux

Dernier point : Bon vent dans vos placements ! ⛵️