Face à la diversité des offres et des promesses, il peut être difficile de s’y retrouver pour dénicher, par exemple, le meilleur placement au Luxembourg ou toute autre option intéressante.

Quels sont les meilleurs placements court terme en 2025 ? Voici un tour d’horizon des solutions les plus pertinentes, illustrées par des exemples concrets et des conseils pratiques, pour faire fructifier votre épargne sans immobiliser votre argent trop longtemps.

1. Les livrets réglementés : la valeur refuge

À qui ça s’adresse ?

On retrouve ici le livret A, le LDDS, le LEP. Si vous vous sentez l’âme d’un philanthrope, sans doute trouverez-vous appréciable de placer dans un LDDS (Livret de Développement Durable et Solidaire). En effet, il sert à financer la transition énergétique ainsi qu’à soutenir l’économie sociale et solidaire et les PME. Ces livrets sont faits pour celles et ceux qui veulent une épargne disponible à tout moment, sans prise de tête. Ils sont parfaits pour la trésorerie de précaution ou pour placer une somme en attendant un projet. Il faut noter toutefois que le LEP est réservé à la frange la plus modeste de la population.

Quels avantages ?

Ils sont simples, accessibles à tous et garantis par l’État. Le Livret A et le LDDS affichent un taux net de 2,4 % en juillet 2025, tandis que le LEP culmine à 3,5 % pour les foyers modestes. Ce n’est peut-être pas la panacée des rendements, mais ça reste mieux que de le laisser dormant au fond d’un compte. Ce placement sans risque est idéal pour une épargne de précaution ou pour placer 10 000 euros à court terme. C’est pour cela que pour beaucoup d’épargnants, il reste une référence parmi les meilleurs placements court terme en 2025.

À retenir :

-

Plafonds limités (22 950 € pour le Livret A, 12 000 € pour le LDDS, 10 000 € pour le LEP)

-

Zéro risque, zéro frais, zéro fiscalité : un placement court terme sécurisé et disponible immédiatement.

2. Les comptes à terme : sécuriser et booster son rendement

Le principe ?

Vous bloquez votre argent pour une durée déterminée (de 1 mois à 5 ans en général). Il est possible de souscrire un CAT à taux fixe, progressif ou variable. Pour ce dernier, le taux est indexé sur un marché ou un indice de référence. Au terme de l’échéance, la somme préalablement versée redevient disponible avec en plus les intérêts que la banque vous doit. En 2025, certains comptes à terme affichent des taux allant jusqu’à 4,5 % ! Les comptes à terme figurent donc parmi les meilleurs placements court terme en 2025 pour ceux qui souhaitent un rendement supérieur sans prise de risque excessive.

À qui ça s’adresse ?

Comme pour les livrets réglementés, ceux qui n’ont pas besoin de leur argent immédiatement et qui veulent un rendement sans risque et plus haut que pour les livrets y trouveront une forte utilité. Ce placement court terme est aussi adapté aux particuliers recherchant un rendement élevé tout en gardant une fiscalité avantageuse.

Attention :

-

Les fonds sont bloqués jusqu’à l’échéance (sauf cas de force majeure ou pénalités)

-

Les intérêts sont soumis au PFU (30% quand même !).

- Le CAT est peu réglementé, aussi relève-t-il d’un contrat passé avec votre banque.

3. Les fonds monétaires : l’alternative souple et performante

Comment ça marche ?

Les fonds monétaires investissent dans des titres de créance à très court terme (bons du Trésor, certificats de dépôt). Leur rendement est indexé sur les taux d’intérêt du marché monétaire comme les taux directeurs de la BCE par exemple. historiquement faible, il a néanmoins nettement progressé avec la remontée des taux : en 2025, ils offrent entre 3 % et 4 %. Ce placement court terme est une alternative intéressante au livret A.

Leur atout ?

Une liquidité quasi immédiate (retrait possible sous 24h à 48h), et une volatilité très faible. Idéal pour placer une grosse somme en attente d’un projet ou d’une opportunité. Ils offrent une alternative intéressante pour permettre à des particuliers d’accéder indirectement au marché monétaire et ainsi éviter des frais d’entrée prohibitifs. Ce placement court terme sécurisé est apprécié pour la gestion de trésorerie et pour ceux qui veulent un placement court terme sans risque majeur.

À savoir :

-

Capital non garanti, mais risque extrêmement faible

-

Fiscalité des revenus mobiliers (flat tax 30 %)

4. Les super livrets bancaires : pour profiter des taux boostés

Le concept

Des livrets non réglementés, proposés par les banques, principalement en ligne, avec des taux promotionnels souvent attractifs sur quelques mois (parfois jusqu’à 5 % sur 3 à 6 mois). Ils sont ouvrables via la plupart des banques en ligne et certaines banques traditionnelles. Ce placement a l’avantage d’être très liquide et ne requiert aucun frais d’ouverture, de gestion ou de clôture. Pour des investisseurs aisés, il est possible d’y placer jusqu’à plusieurs millions d’euros étant donné que le plafond est fixé librement par chaque banque.

Le piège à éviter :

Après la période promo, le taux retombe fréquemment à 1 % ou moins. À utiliser comme un “coup” ponctuel, en surveillant la date de fin de l’offre. Il faut aussi prendre en compte les prélèvements sociaux ainsi que l’impôt sur le revenu, qui prend soit la forme d’un prélèvement forfaitaire unique de 30% ou alors d’un barème progressif.

5. Les ETF et obligations à échéance courte : dynamiser sans trop risquer

Pour qui ?

Les investisseurs un peu plus aguerris, à la recherche d’un rendement supérieur sans s’exposer aux montagnes russes de la Bourse. Ce placement court terme convient à ceux qui souhaitent diversifier et obtenir un rendement élevé, tout en gardant une certaine flexibilité.

Comment ça fonctionne ?

Un ETF (Exchange Traded Fund) est un fonds indiciel coté en Bourse qui cherche à suivre le plus fidèlement possible l’évolution d’un indice boursier, qu’il soit ascendant ou descendant. Ils ont cela de particulier qu’ils sont cotés en continu, on peut donc les acheter et les vendre tout au long de la journée, un peu comme de vraies actions. Il faut donc émettre un ordre de bourse auprès de votre intermédiaire financier (une société de gestion agrée).

Il existe différentes catégories d’ETF :

- Les ETF sur indices de marché, qui répliquent la performance des indices actions (comme le CAC 40), des indices sectoriels (comme l’énergie, les banques, etc.) ou des indices d’obligations.

- Les ETF sur indices de stratégie, qui reproduisent la performance des indices intégrant des stratégies d’investissement plus sophistiquées. Du fait de sa complexité, ce type d’ETF s’adresse aux investisseurs disposant de bonnes connaissances des marchés financiers.

- Les ETF avec possibilité d’effet de levier (ou d’effet de levier inversé) qui multiplient, à la hausse comme à la baisse, les tendances de l’indice suivi. Vous pouvez ainsi multiplier vos gains comme subir de lourdes pertes.

Ces placements ont l’avantage d’être divers et donc permettent de mettre ses œufs dans plusieurs paniers. De plus, les frais sont moins élevés que ceux des actions.

À surveiller :

-

Risque de perte en capital en cas de forte remontée des taux ou de défaut de l’émetteur.

- Il est aussi possible que l’évolution de l’ETF dévie de celle de son indice de référence (ce qu’on appelle le « tracking error »)

-

Liquidité pas toujours garantie pour les ETF peu connus.

6. Les placements à éviter à court terme

Immobilier, SCPI, actions, fonds Private Equity, Assurance vie, fonds euro

Ces placements sont souvent recommandés pour générer des revenus réguliers, mais ils sont à réserver à un horizon moyen à long terme. À court terme, ils peuvent être illiquides (le processus de vente d’un bien immobilier ne peut pas se faire en moins d’une journée) ou volatils (actions), et les frais d’entrée/sortie peuvent grignoter la performance. Pour un placement court terme sécurisé, il vaut mieux privilégier des produits garantis et disponibles immédiatement.

Prenons le Private Equity à titre d’exemple :

Le PE consiste à investir dans des entreprises non cotées en bourse, ce qui offre un rendement élevé uniquement sur du long-terme puisque repose sur la croissance des entreprises. Cela implique donc une immobilisation du capital sur une longue période (de 5 à 10 ans) ainsi qu’une forte illiquidité (bon courage pour demander un retrait d’argent déjà entré dans le capital social de la société !). De plus, il faut prendre en compte un risque accru de perte en capital.

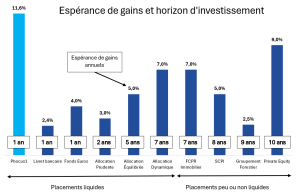

7. Phocus 1 : une solution alternative

Contrairement aux placements court terme traditionnels, souvent pauvres en rendement, Phocus 1 propose de placer dans des actifs alternatifs tels que le marché des changes (devises), dont la sûreté est garantie par une diversification sectorielle et géographique. Cet investissement à haut rendement permet d’atteindre des taux supérieurs aux produits classiques, permettant d’aller au-delà des 10% annuels. De plus, la structure flexible d’investissement de Phocus1, basée au Luxembourg, rend la fiscalité très avantageuse pour les investisseurs, car le Luxembourg permet au fonds de bénéficier d’une franchise fiscale, c’est-à-dire qu’aucun impôt n’est payé sur les rendements générés annuellement (à noter toutefois que l’impôt sur les plus-values est taxée à la sortie). Aussi, le Luxembourg garantit une sécurité juridique renforcée, en étant la 4ᵉ place financière mondiale. Avec un horizon de placement de 12 mois, cette solution s’adresse aussi bien aux particuliers qu’aux entreprises à la recherche d’un moyen d’épargne alternatif fiscalement avantageux et à rendement élevé.

Infos clés du fonds Phocus1 :

- Investissement minimum : 125 000€

- Horizon de placement : 12 mois

- Marché d’investissement : Marché des devises

- Rentabilité historique : +10% / an

- Frais de gestion / entrée / sortie : 0% (frais sur la performance uniquement)

- Fréquence des distributions : Annuelle (possibilité de capitaliser en laissant son placement investi)

Synthèse : Quel meilleur placement court terme en 2025 ?

| Placement | Rendement 2025 estimé | Disponibilité | Fiscalité |

|---|---|---|---|

| Livret A / LDDS | 2,4 % | Immédiate | Exonéré |

| LEP | 3,5 % | Immédiate | Exonéré |

| Compte à terme | Jusqu’à 4,5 % | À l’échéance | Imposable |

| Fonds monétaires | 3 – 4 % | 24 – 48h | Imposable |

| Super livret bancaire | Jusqu’à 5 % (promo) | Immédiate | Imposable |

| ETF monétaires/obligataires | 3 – 4,5 % | Rapide | Imposable |

| Phocus1 (alternatif court-terme) | >10% | 12 – 36 mois | Optimisée (Luxembourg) |

Si vous souhaitez en savoir plus sur Phocus1, contactez-nous

En résumé :

Diversifiez, gardez une partie disponible à tout moment, et n’oubliez pas que le meilleurs placements court terme en 2025 sont ceux qui correspondent à VOS besoins et à VOTRE horizon.

Sources :

https://www.economie.gouv.fr/particuliers/livret-developpement-durable-et-solidaire-ldds