QUEL EST LE MEILLEUR PLACEMENT POUR 150 000 EUROS ?

L’offre de placements financiers a considérablement augmenté ces dernières années et il est désormais bien compliqué pour les investisseurs de faire son choix. Que faire avec 150 000 euros ? Entre banques, assurances et institutions financières, intermédiaires de gestion type Conseillers en Gestion de Patrimoine ou Conseillers en Investissements Financiers, les produits de défiscalisations et tous les supports d’investissement possibles, il n’est pas toujours facile de savoir que faire de son argent, ni comment faire pour l’investir au mieux.

Avant même de savoir pourquoi et quel est votre objectif de placement, gardez à l’esprit que vos indicateurs clefs sont :

Rentabilité et plus-value de capital : combien ça rapporte chaque année, et de combien augmente le capital investi ce qui revient à la problématique de Capitalisation ou distribution des profits,

Durée de l’investissement + conditions de sortie.

En effet, ces questions essentielles doivent constituer la ligne à suivre impérativement. J’ai vu passer des placements dont il est très difficile de sortir et on ne peut pas récupérer son argent facilement ou avant des délais très longs ou parle ici de liquidité de son investissement, j’ai vu des placements ou la rentabilité était si faible qu’ils ne présentaient aucun intérêt financier, vos 150.000 euros etant ainsi très peu a votre service mais plutot au service et pur le profit de celui chez qui vous avez placé votre argent.

Ensuite, pour investir il est nécessaire de définir quels sont vos objectifs de placement.

faire fructifier vos 150.000 euros pour préparer votre retraite ?

Générer un revenu d’appoint avec une distribution annuelle type rente passive additionnelle ?

Développer ce capital de 150 000 euros pour en avoir 200 000 dans quelques années voir le doubler ?

Préparer votre succession ?

Un peu tout ça ? À vous de définir vos besoins, mais en attendant, nous vous donnons quelques idées.

Le meilleur placement dépend de ce que vous recherchez et du sous-jacent ou support: immobilier ? Marchés financiers, obligations, actions, ETF ou autres ? Et pour les plus téméraires: Cryptos actifs ? Matières premières? Le meilleur placement pour vous est également son horizon c’est-à-dire sa durée de détention minimum et sa liquidité arrivé à son terme.

Pour l’immobilier, une société civile de placement immobilier (SCPI) peut être une bonne idée et correspond à une structure d’investissement de placement collectif à long terme. La SCPI peut être un véritable atout pour les investisseurs. Ces derniers ont le choix entre trois formes de SCPI, à savoir la SCPI de placement, fiscale et d’achat-revente. La première permet d’aboutir à une rentabilité de 3 à 5 %. La SCPI fiscale investit les fonds récoltés dans des immeubles à usage d’habitation. La SCPI achat-revente fonctionne sur le modèle économique du marchand de biens et permet de générer d’importants bénéfices qui seront redistribués entre les actionnaires par la rénovation d’immeubles dégradés. De ce fait, créer une SCPI, ou du moins y être pleinement impliquée, permet de générer de beaux rendements dès qu’on commence à y investir un montant assez conséquent.

Gagner petit avec une sécurité à 100% : Et pourquoi pas investir à court terme avec 150 000€ sur l’un des multiples comptes sur livret disponibles en France?

Un super livret bancaire peut être une solution envisageable pour placer votre argent sur une courte durée. Ce placement est sécurisé puisque le taux est connu à l’avance. De surcroît, les banques proposent des primes d’ouverture ou un taux boosté pouvant aller jusqu’à 4 % bruts pendant une durée indéterminée.

Si jamais, l’offre promotionnelle choisie présente un plafond inférieur à 150 000€, vous n’avez qu’à diviser votre capital entre plusieurs banques. De ce fait, vous pourrez quand même profiter des différentes opportunités que peuvent vous proposer le marché avec des taux allant jusqu’à 4 %. Avant la crise des subprimes de 2008 certaines offraient à l’ouverture de compte 7% pour la première année dans la limite des 100.000 premiers euros investis.

Le CAT, Compte À Terme, est aussi une bonne idée. Si vous êtes patients et que vous pouvez bloquer 150 000€ sur 24 mois, le taux de 2 % est faible et ne couvre pas l’inflation mais reste très sécurisé avec la garantie du capital. Ce taux est supérieur à celui du super livret. Or, et l’on revient à votre fil rouge de l’investissement, il ne faut surtout pas anticiper le déblocage de la somme puisque sinon vous pouvez avoir une pénalité de retrait anticipé et ce taux déjà faible sera revu à la baisse voir annulé. Donc problématique de sortie et être sûr de sa durée d’immobilisation de ses fonds.

Prendre des risques pour gagner gros : Qu’en est-il du plan d’épargne en actions (PEA) ?

Si vous êtes animé par le goût du risque, et que vous anticipez une hausse des marchés malgré le contexte compliqué de 2022 entre sortie de crise sanitaire et début de la guerre en Ukraine qui crée des tensions fortes sur les matières premières énergétiques (gaz, pétrole) l’idée d’investir son argent dans l’investissement financier comme un PEA peut vous intéresser. Les PEA permettent d’investir jusqu’à 150 000€, ce qui peut être très avantageux quand vous souhaitez investir 100 000 ou investir 150 000 euros. Le PEA permet une exonération d’imposition sur les plus-values réalisées. Alors, pourquoi ne pas épargner dans un PEA et enrichir votre portefeuille d’actions ?

Gagner encore plus avec le Private Equity ?

Le Private Equity, c’est la classe d’actif la plus rentable et réservée aux grandes fortunes qui peuvent s’offrir les services des family office et wealth management. Méconnu, le Private Equity se démocratise et devient accessible à tous dès 100 000 ou 150 000 euros. Le placement en direct permet les meilleures rentabilités dans un contexte de risque qui est parfois meilleur que ceux proposés par les établissements et gestionnaires classiques. Vous pouvez par exemple faire un placement de 150 000 euros dans notre fonds d’investissement alternatif Phocus1 à Luxembourg, qui investit uniquement dans les parités de devises. Liquide c’est a dire que vos fonds sont disponibles a tout moment, sans frais d’entrée, hautement rentable (12.8% nets investisseur en 2021), fiscalité à la carte, cet investissement dispose d’atouts rarement proposés ailleurs.

COMMENT PLACER AU MIEUX SON ARGENT EN 2022 ?

Voici quelques conseils pour savoir comment placer 150 000 euros au mieux en 2025. Assurance vie ? Avec les risques liés aux obligations et la loi Sapin 2 qui est une menace, ne peut pas pour 2022 ni 2023… Immobilier en 2025 ? Assurément pas à cause des risques de crise économique liée à la guerre en Ukraine, mais cela se discute, les taux sont toujours bas avec une inflation supérieure, c’est donc un bon calcul sur le long terme, mais de là à doubler son capital, je ne pense pas. alors ? Plan d’épargne retraite SCPI etc, tous les supports proposés par les banques sont des placements qui ne permettent pas franchement de doubler la mise..sauf à attendre une vie entière !

- TENEZ COMPTE DE LA FISCALITÉ

Vous pouvez être soumis à la Flat Tax (30 %), à une imposition dans le cadre du PEA, de votre contrat d’assurance-vie ou d’un PER dans le cadre de votre épargne retraite.

- SOYEZ RÉALISTES DANS VOTRE IDÉE DE RENDEMENT.

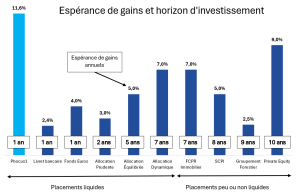

À rendement élevé … Risque élevé. a rendement élevé, durée de placement et besoin d’immobilisation de ses fonds pendant longtemps cf ci dessous le graphique sur l’espérance de gains en fonction de l’horizon de placement:

- LES REVENUS PASSIFS NE SONT PAS LES SEULS !

Il peut être plus avantageux de vendre progressivement un actif qui a pris de la valeur au fur et à mesure. Les rentabilités importantes s’obtiennent par des placements financiers pointus et de long terme, donc il faut être conscient de son investissement.

COMBIEN RAPPORTE 150 000 EUROS PLACÉS, PAR MOIS ?

Regardons combien il est possible de gagner par mois en plaçant 150 000 euros. Prenons quelques taux et rentabilités, à savoir :

- Taux du livret A de 2.4% (février 2025)

- Rentabilité de vos actions et de vos obligations estimées de 6 % (moyenne des gérants bancassurance sur 30 ans)

- Taux de 10 % et plus si vos placements financiers sont dirigés vers le private equity et le non coté comme Phocus1 par exemple

- Rentabilité immobilier Paris 1% après impôts

Alors, en présence de ces taux de rémunération et sur le long terme, combien rapporte 150 000 euros par mois hors taxes et impôts ?

- 150 000€ placés à 1 % rapportent un versement brut de 125€ par mois ;

- 150 000€ placés à 3 % rapportent 375€ par mois bruts ;

- 150 000€ placés à 6 % rapportent 750€ par mois bruts ;

- 150 000€ placés à 10 % rapportent 1500€ par mois bruts ;

- 150 000€ placés à 15 % rapportent 1875€ par mois bruts ; 10,5%, c’est le rendement net investisseur de Phocus1 sur l’année 2024.

La rentabilité de ces 150 000 euros placés dépendra de la durée de l’investissement, du type de placement, et corrélativement du risque près à être pris par l’investisseur. Ainsi, les versements diffèrent en fonction de votre taux d’intérêt et du risque pris. L’important est de diversifier ses placements dans l’espoir de percevoir une rentabilité mensuelle plus importante.

COMMENT PLACER 150 000 EUROS EN EUROPE OU AU LUXEMBOURG ?

Pour bénéficier d’un cadre juridique et fiscal plus avantageux qu’en France, peu de gens le savent mais l’Europe est une place financière ouverte et il est très facile d’investir partout en zone euro : prenons le placement préféré des Français et idéal avec 150 000 euros , l’immobilier ! Eh bien l’immobilier rapporte plus à Berlin en Allemagne, alors pourquoi ne pas investir dans une SCI allemande en direct ? Des professionnels de l’investissement proposent ce type d’investissement ! à vous de trouver le vôtre ou adressez-vous à nous pour avoir des bons plans.

Première place financière européenne, pourquoi ne pas investir vos 150 000 euros au Luxembourg ? Nos experts vous éclairent. Pour investir, vous devez savoir ce que vous cherchez à générer mais l’avantage du Luxembourg couteau suisse de l’investissement, vous pouvez retrouver des investissement qui présentent toutes les caractéristiques des meilleurs placements : durée courte de l’horizon de placement et liquidité totale des fonds en cas d’urgence, forte rentabilité, capitalisation des intérêts ou distribution annuelle, fiscalité simple et attrayante car uniquement en sortie (capitalisation des intérêts en franchise fiscale)

Si votre objectif est d’anticiper et d’augmenter vos revenus de votre retraite, vous pouvez investir dans la SCS Phocus1 le meilleur placement au Luxembourg. Pourquoi ?

Si vous voulez en savoir plus sur l’intérêt juridique et financier de la SCS, nous vous invitons à consulter notre article sur les SCS pour obtenir plus d’informations en cliquant ici.

Investir dans un fonds d’investissement alternatif luxembourgeois, comme Phocus1, est une option intéressante. Phocus1 quant à lui investi uniquement dans les parités de devises. Les devises arbitrées sont de premier rang et celles qui offrent les meilleures garanties de liquidités car dépendant des principales économies occidentales : Dollar US, Dollar Australien et Canadien, Euro, Yen, Livre Sterling (les fameux pounds !) et le Franc Suisse.

Vous pouvez investir au Luxembourg sur une multitude d’actifs et également dans une assurance vie (à partir de 1 million d’euro car les frais sont élevés), mais encore une fois cela dépend de vos priorités. Nos articles sur notre site internet vous exposent encore d’autres avantages majeurs de notre investissement dans Phocus1 comme celui sur les intérêts composés en franchise fiscale.

Vous souhaitez vous renseigner davantage sur les placements possibles au Luxembourg ? N’hésitez pas à consulter notre page qui traite des différents produits de capitalisation et d’épargne disponibles au Luxembourg pour réaliser des profits.

OÙ PLACER 1 MILLION D’EUROS ? L’ASSURANCE VIE LUXEMBOURGEOISE, L’IMMOBILIER DE PREMIER RANG, LES OEUVRES D’ART…

Vous avez 1 million d’euros à investir ? Comment placer 1 million d’euros ? Investir son argent dans un fonds de placement à risque peut être une bonne idée surtout lorsque l’on est renseigné sur les entreprises à forts potentiels.

1/ Investir en Private Equity nécessite d’opter pour une maison de gestion d’actifs connue et qui a fait ses preuves.

2/ Il est nécessaire de cibler la taille des sociétés où l’on souhaite investir.

En effet, en matière de private equity orienté capital risque, il existe des fonds de capital-innovation, de capital-développement et de capital-transmission.

3/ Il faut réfléchir à sa stratégie d’investissement et opter pour celle qui permet de diversifier son portefeuille.

4/ Vous pouvez également mixer les fonds millésimés. Ces derniers correspondent à des fonds qui lancent une nouvelle gamme chaque année. Lancer chaque année une nouvelle gamme permet de limiter les risques conjoncturels. Pour rappel, en Private Equity, la rentabilité des investissements est évaluée en vintage year, soit par millésimes. Cela signifie que l’on considère l’année du premier investissement comme référence pour suivre l’évolution des rendements et suivre ainsi l’évolution de la rentabilité.

Nous vous invitons à découvrir notre article « Pourquoi le Private Equity rapporte-il plus ? » en cliquant ici pour découvrir plus amplement les profits que vous pouvez faire grâce au Private Equity.

Nous vous proposons un mix équilibré sur 10 ans pour vous donner une idée des placements immobiliers et financiers possibles :

(Inspiré de https://lessecretsdelimmo.fr/investissement-immobilier/placer-1-million-euros/)

Placer 1 000 000€ nécessite une réflexion et plusieurs critères doivent être pris en compte. Pour 2022, vous pouvez tenter de miser sur une stratégie impliquant des dividendes.

QUEL EST LE MEILLEUR PLACEMENT EN CAS DE CRISE POUR 150 000 € ? ET OÙ INVESTIR SON ARGENT SANS RISQUE?

En cas de crises de tout genre (économique, sanitaire, …), il est préférable de placer son argent dans des investissements sécurisés comme les livrets bancaires ou encore dans une assurance-vie luxembourgeoise qui bénéficie du triangle de sécurité unique. (Plus de détails sur notre article assurance-vie à Luxembourg www.eor.fr/ass… )

Est-ce que vous considérez qu’un blocage des retraits de votre assurance-vie ou une taxation exceptionnelle sur votre capital est un risque ? En effet, ce n’est pas le tout de choisir un sous-jacent sans risque ou un capital garanti, encore faut-il, qu’en cas de crise majeure, vos fonds restent disponibles et ne soient pas taxés exceptionnellement. Or, c’est ce qui pourrait arriver si l’État décidait d’activer la loi SAPIN 2 qui permet d’interdire les retraits des assurances-vie des Français ou la mise en place d’une taxation exceptionnelle de capitaux déposés sur des Livrets. Retrouvez plus de détails sur pourquoi souscrire une assurance vie en France est un bon placement mais demeure dangereuse en cliquant ici.

L’assurance-vie demeure le placement préféré de la population française puisqu’il est peu risqué, surtout en période de crise. En ayant peu d’appétence pour le risque, booster le rendement de son assurance-vie est une bonne option. Les placements les plus sécurisés parmi les trois types d’assurance-vie existantes sont les fonds en euros, avec un capital garanti et un taux de rendement inférieur à l’inflation après imposition et l’assurance-vie multi-supports.

Le but de ce type d’assurance-vie multisupport est d’investir une partie du capital en fonds euros à haut rendement garanti et l’autre partie sur le marché financier, sur des fonds en unités de compte. Ces placements peuvent permettre d’être très rentables car les banques ont mis en place une garantie plancher avec un seuil de rentabilité minimum, une sécurisation des plus-values et une protection du capital qui est progressive.

Un super livret bancaire peut être une solution envisageable pour placer son argent sur une courte durée. Ce placement est sécurisé puisque le taux est connu à l’avance. De surcroît, les banques proposent des primes d’ouverture ou un taux boosté pouvant aller jusqu’à 4 % pendant une durée indéterminée.

Si jamais, l’offre promotionnelle choisie présente un plafond inférieur à 150 000€, vous n’avez qu’à diviser votre capital entre plusieurs banques. De ce fait, vous pourrez quand même profiter des différentes opportunités que peuvent vous proposer le marché avec des taux allant jusqu’à 4 %.

Le CAT, Compte À Terme, est aussi une bonne idée. Si vous êtes patients et que vous pouvez bloquer 150 000€ sur 24 mois, le taux de 2 % vous sera très avantageux. Ce taux est supérieur à celui du super livret. Or, il ne faut surtout pas anticiper le déblocage de la somme puisque sinon vous pouvez avoir une pénalité et le taux sera revu à la baisse.

COMMENT DOUBLER SON CAPITAL RAPIDEMENT ?

Vous souhaitez doubler votre capital rapidement ? imaginez, il a fallu attendre 25 ans pour que les prix de l’immobilier doublent à Paris de 1997 à nos jours ! aux USA si vous avez investi après la crise des subprimes en 2010, les prix ont déjà doublé ! et avec les rentabilités de Phocus sur les 5 dernières années ce serait chose faite ! en effet, pour doubler son capital, vous devez compter sur les intérêts composés, c’est à dire le report des gains sur votre capital, année après année. L’avantage de Phocus1 en plus de sa rentabilité exceptionnelle supérieure à 10% ? Une franchise fiscale tant que vous ne sortez pas vos gains, comme dans un PEA. Pour cela, il faut privilégier la patience et le plus ou moins long terme, cela dépend évidemment de la rentabilité annuelle. Doubler son capital est un objectif réalisable mais qui demande du temps. Pour savoir comment doubler son capital, il faut d’abord estimer le temps nécessaire en fonction de la rentabilité annuelle. Pour cela, il est possible d’utiliser la règle des 72. Le long terme est plus sage pour doubler son capital grâce aux intérêts composés. Nos experts vous invitent à découvrir notre article concernant ces derniers en cliquant ici.

Petite astuce de pro : Pour savoir en combien de temps votre capital va doubler, il faut diviser le chiffre 72 par le taux d’intérêt de votre placement. Le résultat est approximatif mais fournit une véritable bonne indication. Par exemple, si mon taux d’intérêt est de 5 %, il faudra alors 14 ans pour que je double mon capital.

Est-il possible de doubler son capital avec les actions ? En moyenne, la bourse rapporte 7 % par an, dividendes et gains réinvestis. Mais il est toujours possible de miser sur une action comme Tesla qui a doublé de valeur en 2017 en même pas 6 mois ! Sans parler des GAFAM avec Google en tête qui a permis de doubler sa mise en quelques années.

N’hésitez pas à consulter notre article “Vos meilleurs placements pour 150 000, 200 000, 500 000 et 1 million d’euros” en cliquant ici. Faites fructifier votre argent pour augmenter votre capitalisation par la diversification d’actifs.

Notre article répond à des questions pour placer 200 000 euros et vous donne des conseils financiers :

- Que faire avec 200 000 euros?

- Combien rapportent 200 000 euros placés par mois?

- Comment investir 200 000 euros?

- Où placer 200 000 euros?

Sources :